Stark im Markt. Solide im Wachstum.

Als Spezialbank für Exportfinanzierungen sind wir weltweit in über 70 Ländern aktiv. Für unsere Kunden sind wir die Bank für Exportfinanzierung – und ein verlässlicher Partner für gemeinsames Wachstum.

2025 haben wir ein solides operatives Ergebnis erzielt, mit einem Vorsteuergewinn von 23,5 Mio. Euro. Unser Geschäftsmodell hat sich dabei erneut bewährt: widerstandsfähig, verlässlich und getragen von unseren Kernbereichen Export & Agency Finance, Structured Finance & Syndication und Acquisition Finance & Midcap Loans.

In einer sich wandelnden Welt gestalten wir Veränderungen aktiv mit und richten uns dabei konsequent auf die Zukunft aus.

Jens-Christian Meier Managing Director, Head of Treasury

Verlässliche Zahlen. Starke Perspektiven.

57,6 Mio. €

15,5 Mio. €

0,8 %

8,0 %

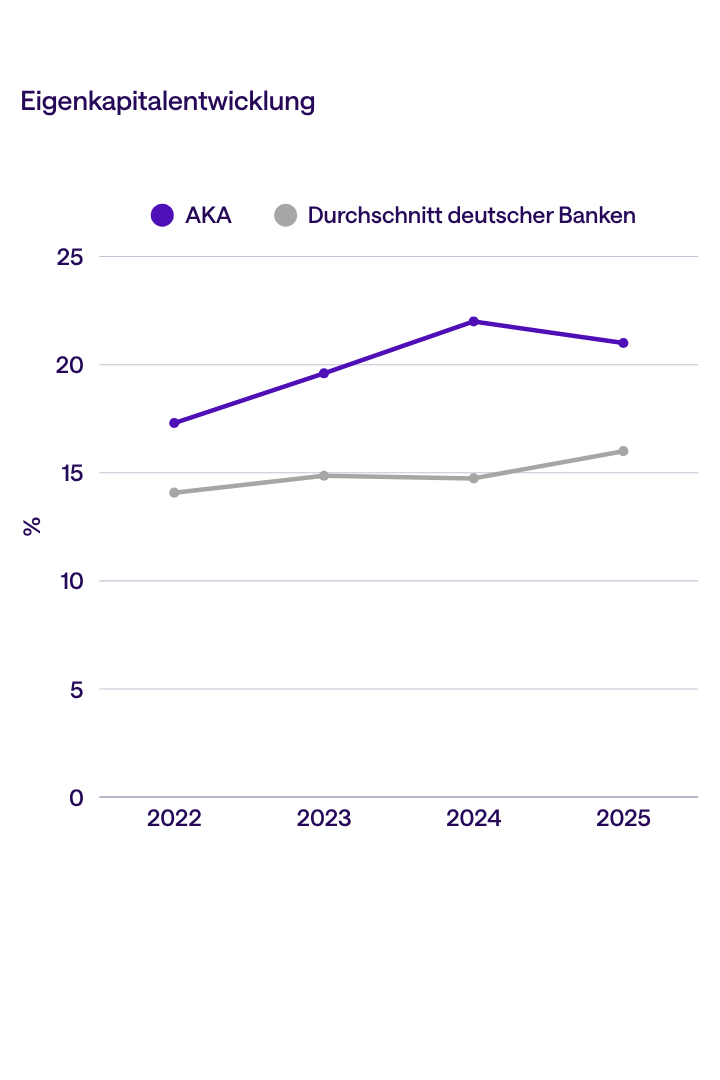

In den letzten Jahren stieg unsere Eigenkapitalquote auf über 21,4 %.

Gemeinsam gegründet. Bis heute verbunden.

Unsere 17 Gesellschafterinstitute bilden die Basis der AKA. Sie verbinden staatliche und private Strukturen und geben uns Stabilität, Vertrauen und Reichweite. Durch dieses Netzwerk sind wir solide aufgestellt – und bestens in die Finanzwelt integriert. National und darüber hinaus.

Gemeinsame Stabilität. Solides Wachstum.

Wir sind auf Wachstumskurs und stehen für Beständigkeit und Vertrauen. Wir schaffen Werte für unsere Geschäftspartner und Investoren. Unsere Grundlage: ein ausgewogener Refinanzierungsmix, die Stärke unserer Gesellschafter und unsere internationale Vernetzung. So sichern wir Liquidität, schaffen verlässliche Rahmenbedingungen und eröffnen Spielraum für nachhaltige Finanzierungen. Für Sie als Investor bedeutet das: Stabilität mit Perspektive.

Europäische Partner. Verlässliches Netzwerk.

Wir arbeiten eng mit europäischen Exportkreditagenturen (Export Credit Agencies/ECAs) zusammen. Gemeinsam mit unseren Partnerbanken beteiligen wir uns an ECA-gedeckten Finanzierungen oder übernehmen diese vollständig. Immer auf Grundlage staatlicher Absicherung, in Deutschland zum Beispiel durch Euler Hermes.

Wichtige Dokumente. Wertvolle Informationen.

Hier finden Sie alle wichtigen Unterlagen für Ihre Investitionsentscheidungen: für einen umfassenden Überblick über Entwicklung und Ausrichtung der AKA.

KYC-Dokumente

Fläche 2 - Item 2 - AktionBestätigungsvermerk nach § 2 Absatz 1 Nr. 18b AnlV

Fläche 2 - Item 2 - Aktion