Exportfinanzierung im Spannungsfeld zwischen Tradition und Transformation

Globaler Handel im Wandel

Gastbeitrag von Dr. Erich Suess, Geschäftsführer und Partner, Boston Consulting Group und Dr. Markus Ampenberger, Geschäftsführer und Partner, Boston Consulting Group

Der weltweite Handel befindet sich nach vielen Jahren mit Multilateralismus, freiem Handel ohne Beschränkungen von Importen und Exporten und der Nutzung globaler Lieferketten, in einer Phase tiefgreifender Veränderungen. Eine Phase relativer politischer Stabilität nach dem Ende des kalten Krieges weicht geopolitischen Konflikten, wirtschaftlichem Nationalismus und Protektionismus sowie nationalen sicherheitspolitischen Interessen. Diese tektonischen Verschiebungen verlangsamen das globale Handelswachstum. Zwar bleibt die Entwicklung insgesamt positiv, doch wird sie künftig moderater ausfallen und sich stärker auf regionale Märkte konzentrieren.

Neue Muster in den Handelsströmen

In der Folge der veränderten geopolitischen Lage rekonfigurieren Unternehmen ihre Lieferketten und Handelsrouten mit dem Ziel, Abhängigkeiten von wenigen Lieferanten und/oder Lieferungen wichtiger Rohstoffe oder (Vor)Produkten aus geopolitisch instabilen Regionen zu reduzieren. So ist zum Beispiel zu erwarten, dass die neue US-Regierung im Rahmen ihrer Wirtschaftspolitik über die Deklarierung von Zöllen gezielt versucht, die Abhängigkeit von Importen zu reduzieren und globale Unternehmen zur Verlagerung von Produktionsstätten in die USA zu bewegen.

Bestimmte Branchen, wie z. B. den Automobilsektor (Exporteure aus der EU) oder die Elektronikbranche (Exporteure aus Asien), wird diese Entwicklung besonders stark treffen. Gleichzeitig ist zu erwarten, dass China sich verstärkt auf den Globalen Süden ausrichtet, während Indien und Südostasien zunehmend als Wachstumsmotoren des globalen Handels an Bedeutung gewinnen. Auch Europa steht vor einer Neuausrichtung: Es gilt, die Produktivität deutlich zu steigern und den bisherigen Fokus auf China durch verstärkten Binnenhandel in der EU sowie Partnerschaften mit den USA, Japan sowie aufstrebenden Märkte wie Indien, der Türkei und Afrika zu erweitern.

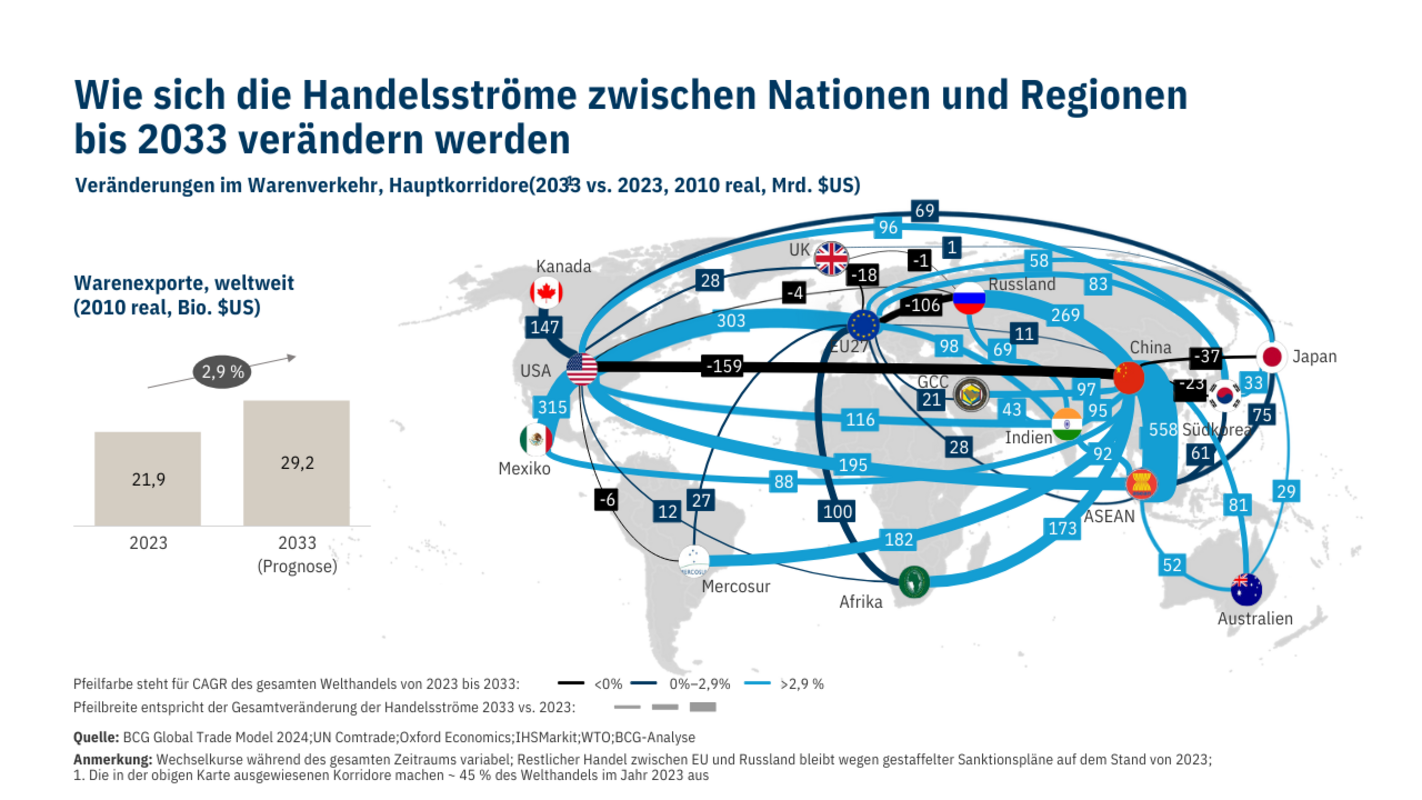

Das Schaubild zeigt aktuell antizipierte Entwicklungen globaler Handelsströme in der nächsten Dekade auf Basis des BCG Global Trade Models. Infolge der fragilen geopolitischen Lage ist jedoch – abhängig von der Entwicklung der Industrie- und Zollpolitik – in den nächsten Jahren auch mit einer höheren Unsicherheit und Volatilität bezüglich des Handelsvolumens und seiner regionalen Verteilung zu rechnen.

In diesem unsicheren Umfeld wird für international agierende Unternehmen eine geostrategische Sichtweise mit einer vorausschauenden Szenarioplanung unverzichtbar, um geopolitische Entwicklungen frühzeitig vorherzusehen sowie Lieferketten- und Handelsstrategien situativ flexibel anpassen zu können.

Technologie als Treiber des Wandels

Digitale Innovationen verändern die Art und Weise, wie die globale Exportwirtschaft abgewickelt wird. KI-gestützte Datenerfassung war ein erster Schritt, doch für eine durchgängige Digitalisierung sind strukturierte Datenformate und API-basierte Netzwerke unerlässlich. Noch behindern regulatorische Lücken, fragmentierte Standards und isolierte Plattformen den Fortschritt. Gleichzeitig eröffnen neue Technologien wie generative KI erhebliche Potenziale – von der automatisierten Datenextraktion über die Dokumentenprüfung bis hin zum Vertragsmanagement. Viele Anwendungen befinden sich noch in der Pilotphase, doch für Unternehmen, die frühzeitig investieren, bieten sich klare Wettbewerbsvorteile in einer zunehmend digitalisierten Handelswelt.

Europa im Zeichen der globalen Trends

Die zunehmende Regionalisierung und strategische Rekonfiguration von Lieferketten lassen sich auch in Europa und Deutschland deutlich erkennen. Ein Beispiel dafür ist der Ersatz russischer Energieimporte durch Lieferungen aus Norwegen bzw. durch strategische Partner wie den Vereinigten Staaten. Weitere Impulse für die Exportwirtschaft ergeben sich aus den verschärften Basel-III-Kapitalanforderungen und erweiterten Compliance-Vorschriften, der Umsetzung neuer Freihandelsabkommen wie Mercosur sowie aus dem Green Deal und ESG-Regulierungen.

Deutschlands Exportwirtschaft zwischen Kontinuität und Anpassung

Die deutsche Exportwirtschaft steht vor einem strukturellen Wandel in ihren Absatzmärkten, während ihre Branchenkonzentration voraussichtlich unverändert bleibt. Ausgehend von einem Handelsüberschuss von rund 300 Mrd. Euro und einem Anteil von etwa 10 % am weltweiten Warenhandel im Jahr 2023 wird Deutschland auch in den nächsten Jahren eine führende Exportnation bleiben. Die Länder in der EU sind weiterhin die wichtigsten Handelspartner, sowohl als Absatzmarkt als auch aufgrund ihrer Rolle als Kooperationspartner in handelspolitischen Weichenstellungen. Gleichzeitig ist aufgrund der geopolitischen Lage eine stärkere Diversifizierung der Absatzmärkte zu erwarten, z. B. eine Erweiterung der Handelsbeziehungen mit Ländern im globalen Süden. Trotz der Marktveränderungen ist davon auszugehen, dass die Exportwirtschaft auf ihre etablierten Kernbranchen fokussiert bleibt: Maschinenbau, Automobil-, Chemie- und Pharmaindustrie werden auch künftig die tragenden Säulen des deutschen Außenhandels bilden.

Export- und Handelsfinanzierung unter Druck

Das Exportkreditgeschäft in Deutschland hat sich in den vergangenen Jahren nicht im Gleichschritt mit der allgemeinen Entwicklung des Außenhandels bewegt. Während z. B. die Exporte insgesamt wuchsen, ging das Neudeckungsvolumen von Exportkreditgarantien im deutschen Markt spürbar zurück. Gleichzeitig bestehen innerhalb der EU erhebliche Unterschiede in der Nutzung dieser Absicherungsinstrumente. Während einige Mitgliedstaaten stark auf Exportkreditgarantien setzen, bleibt ihre Bedeutung in anderen Märkten begrenzt. Diese Unterschiede erfordern für Banken und Spezialfinanzierer wie die AKA gezielte, länderspezifische Strategien, um ihr Geschäft mit ECA-gedeckten Finanzierungen langfristig zu sichern und maßgeschneiderte, wettbewerbsfähige Lösungen für Exporteure zu entwickeln.

Strategische Weichenstellungen für die Zukunft der AKA

Um auch in einem Umfeld zunehmender Regionalisierung, technologischer Umbrüche und regulatorischer Herausforderungen eine Schlüsselrolle für deutsche und europäische Exporteure zu behalten, ist eine gezielte Weiterentwicklung der strategischen Ausrichtung der AKA erforderlich. Drei zentrale Diversifizierungshebel stehen dabei im Fokus:

Geografische Diversifizierung

Deutschland bleibt der zentrale Markt, doch eine Erweiterung des Geschäftsfokus auf andere europäische Länder mit Wachstum im ECA-Geschäft ist eine sinnvolle Ergänzung. Der gezielte Ausbau des Netzwerks der AKA und eine breitere Positionierung innerhalb Europas kann einen wichtigen Beitrag leisten, um langfristig als Spezialfinanzierer wettbewerbsfähig zu bleiben.

Sektorale Diversifizierung

Ein verstärktes Engagement in Wachstumsindustrien, insbesondere im Bereich der grünen Transformation mit hohen Finanzierungsvolumina unter Beteiligung deutscher Unternehmen als Lieferanten oder Partner in Konsortien zum Aufbau nachhaltiger Infrastruktur, erneuerbaren Energien wie etwa Geothermie, Wind- / Solarenergie oder technologischen Innovationen, ist entscheidend. Die AKA kann sich hier über den gezielten Ausbau der Branchenkompetenz als fachkundiger Partner der deutschen Kreditwirtschaft positionieren, um die Exportwirtschaft in diesen zentralen Zukunftssektoren wirksam zu unterstützen.

Produktportfolio-Erweiterung

Über die klassische ECA-Absicherung hinaus ist eine Weiterentwicklung des Finanzierungsangebots für die AKA sinnvoll, um in Zukunft zu wachsen. Der gezielte Aufbau von Kompetenzen in den Bereichen Leveraged Finance und Konsortialkreditgeschäft (z. B. für den exportorientierten deutschen Mittelstand) eröffnet der AKA die Möglichkeit, mit ihren Gesellschafterbanken auch in anderen Geschäftsfeldern zu kooperieren und ihr Produktportfolio zu erweitern. Mit den hier skizzierten Maßnahmen kann die AKA Handelsfinanzierung im Spannungsfeld von Tradition und Transformation aktiv mitgestalten und ihre Position als Spezialfinanzierer und starker Partner der deutschen Kreditwirtschaft dauerhaft stärken.

Quellen

- Der „globale Süden“ bezeichnet dabei 133 Länder mit niedrigem und mittlerem Einkommen, die heute etwa für 18 % des weltweiten Bruttoinlandsprodukts und 30 % des globalen Handels verantwortlich sind, aber rund 62 % der Weltbevölkerung ausmachen.

- BCG (2025). Great Powers, Geopolitics, and the Future of Trade.

www.bcg.com/publications/2025/great-powers-geopolitics-global-trade